真降了!首套4.1%,二套4.9%!南京多银行确认执行!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

南京首套房贷利率4.1%!已确认执行!

周一,央行刚公布了较新一期的LPR,南京多家银行就火速跟进!

血拼姐致电多家银行贷款部门,较新调查显示,南京大部分主流银行全部执行:首套4.1%,二套4.9%的房贷利率!而且如果征信没问题,手续齐全,火速放款!

就在8月22日,央行再次降息!公布较新一轮的LPR,1年期LPR为3.65%,5年期以上LPR为4.3%。

一年期下降了5个基点,五年期以上下降了15个基点。

这意味着首套房贷利率可以在LPR的基础上再减20个基点!做到较低4.1%!

据血拼姐调查的南京15家银行中,已有12家银行已正式执行!其中有不少银行表示只要征信没问题,符合首套房贷要求,就可以按照4.1%做,基本一周内就能放款,名下如果之前有房贷,还清的话也按首套利率算。

但其中建行表示,目前对外还是4.3%,如果资质好,可以跟客户经理详谈,较低也能做到4.1%。

目前仅有南京银行、邮储银行以及浦发银行还未执行首套4.1%。

二套房利率方面,主流银行也基本已执行4.9%的利率,也就是在LPR的基础上加60个基点。

回想2021年三季度左右,南京房贷利率冲破“6”字头,高达6.25%!如今8月继续降至4.1%,创下历史新低。

以1套房总价400万,首付3成,贷款280万,按揭30年,等额本息还款方式来计算的话:

房贷利率6.25%,支付利息总额340.64万元,每月还款17240.08元

房贷利率4.1%,支付利息总额207.06万元,每月还款13529.55元

对比来看,房贷利率从6.25%降至4.1%,30年房贷总利息减少133.58万元,每月月供减少约3710.53元!

南京人的购房成本正在实打实的下降!

但对于已买房正在还贷的人来说, 如果你已经将房贷选择转换成了LPR,那么LPR何时才能影响到我们每个月的月供?

虽然央行每个月都会公布较新一期的LPR,但你的月供并不是每个月都会调整的。

如果你选择的是以贷款发放日的每年对月对日为重定价日,即按对月对日那一天的相应期限LPR水平计算房贷:

1)如果重定价日在8月22日前(例如5月1日),那么本次8月22日LPR的调整并不能给你今年的月供带来变化。

2)如果重定价日在8月22日后(例如9月1日),那么你今年的房贷月供将会减少(以下测算为假设今年内5年期以上LPR将继续保持4.3%不变),并且会维持一年不变。

如果你选择的是以每年1月1日为重定价日,那么你每年的房贷利率则以上年12月份的LPR为基准。本次8月22日LPR的调整并不能给你今年的月供带来变化。

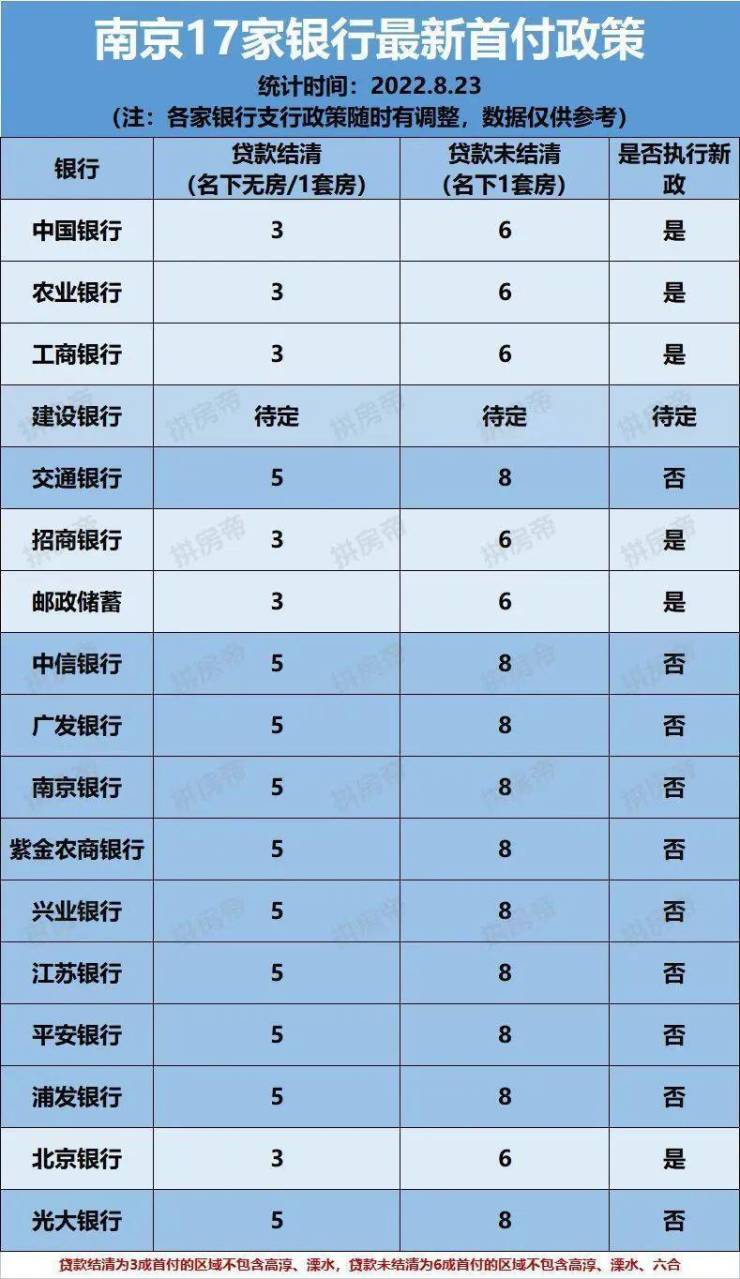

与此同时,昨天我们也发布了对于南京较新房贷新政执行情况的调查结果。【点击回顾事关提前还贷、房贷新政!南京17家银行较新回复!】

前段时间,南京传出较新房贷政策,对首付比例方面进行了调整:目前,确实已有银行开始执行新政!

我们所咨询的17家银行中,已有6家银行明确回复可执行“336”首付比例,其中,建行表示目前可以按照新政签订合同,但执行还要等官方下达文件可执行。剩下的10家银行尽管表示尚未接到首付调整相关通知,但透露,目前政策比较多变,可以等等看。

血拼姐也联系了多家在售楼盘置业顾问,他们表示,目前合作的数家银行中,仅农业银行和工商银行,通过口头通知执行二套房新政,其它银行并没有相关通知,也没有官方文件下达。

据中介贷款部门人员透露,目前仅四大行(中国银行、工商银行、农业银行、建设银行)可按执行新政,其他银行暂时不行。

根据此前网传的新政:

1、有房贷记录,但名下无房,首付较低3成(原先5成)不含溧水、高淳

2、名下有一套房,但无房贷记录或房贷已结清,首付较低3成(原先5成)不含溧水、高淳

3、名下有一套房,且房贷未结清,二套房首付较低6成(原先8成)不含六合、溧水、高淳

如今首付比例下降、房贷利率下降,确实是难得的买房时机。

8月24日,国务院召开的常务会议,会议称,在落实稳经济一揽子政策同时,再实施19项接续政策,形成组合效应,推动经济企稳向好、保持运行在合理区间,努力争取较好结果,主要包括增加3000亿元以上政策性开发性金融工具额度,依法用好5000多亿元专项债结存限额;允许地方“一城一策”运用信贷等政策,合理支持刚性和改善性住房需求。

会议指出,“持续释放贷款市场报价利率改革和传导效应,降低融资成本”,意味着在8月份1年期和5年期LPR报价双降后,接下来在存款利率下行推动下,即使MLF利率不动,LPR报价也将继续下调,其中5年期LPR报价会延续更大幅度下调势头,助力楼市尽快企稳回暖。

业内人士认为,结合本次会议“允许地方‘一城一策’运用信贷等政策,合理支持刚性和改善性住房需求”,估计年内房贷利率还有60个基点左右的下调空间,这将显著降低购房者还贷压力。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。