2020年地产股跑输大盘,50家上市房企市值缩水超8000亿

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

在刚刚过去的2020年,百强房企销售总额超15万亿元,但再创新高的销售额却未能提振股市信心。Wind数据显示,2020年房地产指数下跌达8.64%。

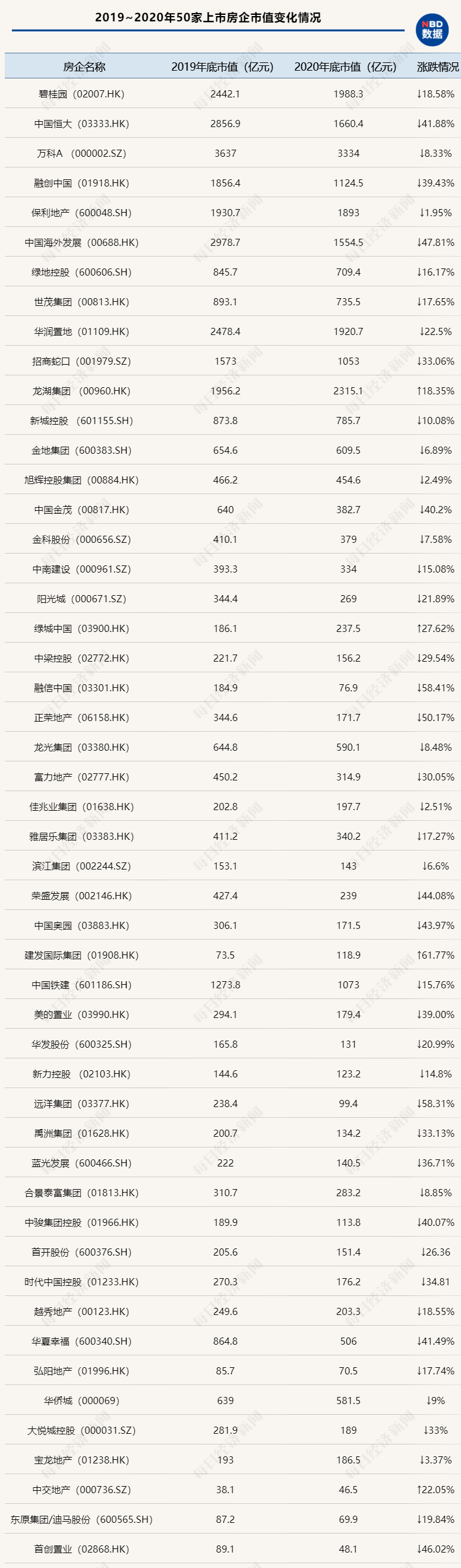

据每日经济新闻(微信号:nbdnews)记者不完全统计,2020年50家上市房企股价整体下跌,仅龙湖集团、绿城中国、旭辉控股、龙光集团、保利地产、新力控股、合景泰富等12家房企股价上涨,其余38家房企的股价与2019年底相比均出现下跌。

截至12月31日收盘,市值超千亿元的房企共有9家。其中万科市值较高,达3334亿元;其次是龙湖,市值为2315.1亿元;碧桂园、恒大、保利地产、中海、融创、招商、华润置地市值则在1000亿~2000亿元。

值得注意的是,截至2020年12月31日,50家上市房企市值总和为28767.1亿元,相比2019年同期的36881.3亿元,共缩水超过8000亿元。

图片来源:摄图网

46家房企市值下降

纵观2020年地产股走势,基本以“跌”为主。虽然二季度有短暂强势上涨,但由于一季度和三四季度下跌严重,因此地产股全年下跌格局难变。

据《每日经济新闻》记者不完全统计,截至2020年12月31日,50家上市房企中有46家房企市值下降,仅有4家房企市值上升,总体市值由2019年的36881.3亿元,下跌22%至28767.1亿元,在一年时间里共缩水超过8000亿元。

具体来看,市值下滑幅度较大的为融信中国,2020年市值约为76.9亿元,与2019年底的184.9亿元相比下滑达58.41%;远洋集团紧随其后,市值约为99.4亿元,与2019年底的238.4亿元相比下滑58.31%;排在第三位的是正荣地产,市值约为171.7亿元,相比2019年底的344.6亿元市值下滑50.17%。

作为行业TOP3的碧桂园、中国恒大、万科A的市值也出现了下滑,其中恒大下滑幅度较大为41.88%,碧桂园下滑18.58%,万科下滑8.33%。

与此同时,2020年50家上市房企股价整体下跌,仅龙湖集团、绿城中国、旭辉控股、龙光集团、保利地产、新力控股、合景泰富等12家股价上涨,其余38家股价均出现下跌。

不过需要注意的是,自2020年4月7日以来,融信中国先后13次宣布回购股票,累计花费1.9亿港元回购3315.25万股股票,较高回购价8.220港元/股,较低5.43港元/股;而远洋集团也于2020年12月17日分拆其物业板块于港交所正式上市。

事实上,2020年二季度地产股有明显上涨,尤其是2020年6月末和7月初连续多个交易日持续上涨。彼时,不少证券机构都表示对2020年下半年地产股走势持有乐观态度,建议积极配置。然而,2020年8月20日“三道红线”融资监管政策的出台后,地产股随之应声下跌。

一位不愿具名的证券分析师向《每日经济新闻》记者分析指出,2020年以来,受国际国内环境影响,房地产板块市值整体呈下跌态势。首先从国内环境来看,疫情对上半年的房地产行业影响严重,8月下旬出台的“三道红线”进一步影响行业发展预期;从公司层面来讲,2020年以来,部分公司出现了配股和下调增速现象;从国际环境来看,长线基金投资减弱,对如中海、华润等房企的市值变化产生了较大影响。

值得一提的是,2020年以来,包括恒大、万科、世茂、融创、富力、新城、龙湖等房企均采用了配股方式进行融资。

2020年1月10日,融创中国宣布以42.8港元/股配售1.8692亿股,融资规模80亿港元;1月17日和4月23日,世茂两次配售股份融资超69亿港元;6月4日,万科宣布配售3.155892亿股,总额预计78.9亿港元;10月14日,恒大披露配售股份公告,预期募集资金总额及净额分别为43.01亿港元(约5.5亿美元)、42.56亿港元;12月2日,龙湖发布公告称,拟配售发行1亿股新股,将筹得总额23.50亿港元,净额为23.31亿港元。

仅4家房企市值上升

与46家市值出现下滑的房企相比,4家市值上升的企业无疑是地产股板块的一大亮点。

具体来看,龙湖集团市值由2019年底的1956.2亿元上涨至2315.1亿元,张幅为18.35%;绿城中国市值约237.5亿元,较2019年底的186.1亿元上涨27.62%;中交地产市值约为46.5亿元,较2019年底的38.1亿元上张22.05%;涨幅较高的为建发国际集团,由73.5亿元上涨至118.9亿元,上涨61.77%。

在50家上市房企中,万科仍以3334亿元蝉联市值榜榜首,龙湖则以2315.1亿元超过碧桂园、恒大、中海、华润置地一跃排名第二。

事实上,2020年以来,地产股估值承压,以万科、碧桂园等为代表的绩优龙头地产股均表现低迷,二三线阵营地产股更是集体跌破净值。但龙湖集团却走出了独立行情,股价自2019年底的35.13港元/股上涨29.23%至2020年的45.40港元/股,并在11月底创出51.95港元的历史新高。

碧桂园市值位列上市房企市值排行榜第三位,为1988.3亿元。从K线图来看,碧桂园股价从2020年年初的较高12.43港元/股持续下跌,3月19日跌至较低点6.75港元/股后开始回升,最终在2020年12月31日以10.72港元/股收盘,全年累计跌幅约13.76%。

克而瑞证券指出,2020年由于受到疫情影响,整体地产板块走势全年较为低迷,房地产板块7月迎来一波走势小高峰,年末大盘走势有所回稳,但恒生中国内地地产指数和克而瑞内房股先进指数持续下行,敞口扩大。

实际上,50家上市房企中,在2020年销售额已达千亿元的就有41家,然而市值上千亿元的仅9家。规模和市值严重不匹配也成为房企的“通病”。究其原因,有业内人士分析认为,房地产属于粗放型行业,且近年来国家调控严格,导致很多机构并不看好房地产开发企业,估值随之就低了。

行业估值仍处低位

近年来,在“房住不炒”的调控基调下,境内融资渠道收窄、融资成本抬升,中小房企面临的资金问题被放大,赴港IPO成为房企较为青睐的融资方式之一。数据显示,2020年共有7家中小型房企拿到港股入场券。

然而,即使成功拿到入场券,中小房企面临的资本之路依然艰难。

2020年12月11日,大唐集团控股于港交所正式挂牌,开盘即遭遇破发,较低报每股3.61港元,下跌20.83%,随后快速反弹;11月17日,上坤地产上市首日同样遭遇破发,开盘后股价“大跳水”,不到5分钟跌幅2.19%;7月15日,港龙中国地产上市首日即遭遇破发,当日收盘股价跌0.25%至3.92港元。

此外,金辉控股、汇景控股上市首日也曾一度破发。领地控股虽然在上市首日保住了发行价,但截至2020年12月31日,其股价一直与发行价5.69港元/股持平。

上述证券分析师表示,中小房企本来估值就很低,至于为何没有如其他房企一般出现大幅下跌的情况,则是因为“这些刚上市的房企,财务指标、业务数据与预期相比还没有出现明显变化,股票也没有太多的机构投资者买入,筹码尚未出现明显的换手率。”

另外需要注意的是,在2020年的最后一天,央行联合银保监会发布的《关于建立银行业金融机构房地产贷款集中度管理制度的通知》规定,从2021年1月1日起,根据银行业金融机构资产规模及机构类型,分档对房地产贷款集中度进行管理。

这也直接导致了2021年排名前列个交易日,地产股几乎全线飘绿。Choice数据显示,沪深股市116家房地产开发企业中,77家股价下跌,占比达66.38%;127家港股房企中,62家股价下跌,占比达48.82%;排名位居行业前列的房企也未受到资本市场的青睐。据时代财经统计,TOP30房企无一例外地全部“染绿”,与2020年12月31日收盘时市值相比,TOP30房企总市值在一日内蒸发超900亿元。

克尔瑞分析指出,2021年央行货币政策或将逐渐回归中性,金融去房地产化,房地产也要去金融化,受限于“三道红线”持续发力,房企去杠杆、降负债已是大势所趋。华西证券也在研报中表示,未来房地产行业负债端情况将逐步改善,当前行业估值仍处低位,业绩确定性强、股息高的企业仍值得重点关注。

东北证券认为,2021年初在低基数下行业各项指标预计将有可观增速,在“三道红线”主导的供给侧改革将推动行业落后产能出清,财务状态较优房企利润率有望得到改善;“因企施策”下集中度提高以及个股表现分化趋势将进一步深化;房企告别过去爆发式增长转而追求永续经营,拥有核心资产以及产业链上下游多元经营的房企将迎来价值重估,而业绩确定性强、资源先进的一线房企以及二线龙头房企价值或将进一步提升。

来源:每日经济新闻

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。