存量首套房贷利率怎么调?南京各大行最新回复

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

昨晚,国家发布了一系列政策组合拳,其中包括首套房最低首付降到2成,二套房最低3成,二套房贷款利率下限调整为LPR+20个基点,以及存量首套房贷利率的调整。

虽然打开了首付比例和利率下调的空间,但最受大家关注的依然是存量首套房贷利率的调整。

什么时候调?怎么调?调多少?都是大家关注的重点。

今天我们也电话咨询了南京各大银行个贷网点,各家回复如下:

中国银行:目前北京总行在出细则,很可能是银行后台统一调整,因为如果自己去申请的话,银行的工作量太大了,但最终怎么执行还要等细则出来。

工商银行:我们也在等细则,具体可以关注我们银行官网,大概月底之前会出来。

建设银行:大概率是统一调整,但调整幅度究竟是多少我们现在也不清楚,但每家银行调整的幅度可能会不一样,只要南京有银行出(细则),我们也会立马出来的。

农业银行:9月25号之后可以申请,但具体怎么调细则还没出来。

交通银行:目前还没确定是自己申请还是银行统一调,但是根据政策来看,调整幅度应该不低于当年最低利率。

招商银行:应该会统一调整,每个人调到一样的利率,可以关注官网,25号左右会出细则。

南京银行:统一调整的概率比较大,但调整幅度还要等细则出来。

目前各大银行也都发了公告,各家都表示,将按照市场化、法治化原则,为客户提供高效便捷的线上线下服务,积极发挥金融改善民生、扩大消费的作用。所以现在就三个字:等细则。

总的来说,关于南京存量首套房贷的调整,可能会采取以下几个措施:

1、考虑到银行实际操作性问题,以及根据工作人员的猜测,大概率会银行后台统一调整。

2、关于调整幅度问题,有两种可能,一是所有人调到一个固定的利率,二是每个人在自己的利率基础上,进行固定的调整,看房哥认为后者的可能性比较大。

但究竟能下调多少,政策中的表述是这样的:在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

所以这个下限是多少是关键。

在此前很长时间,全国各地首套房贷款利率的下限都不能低于LPR,直到2022年5月才将下限调整为在LPR上下调20个基点。

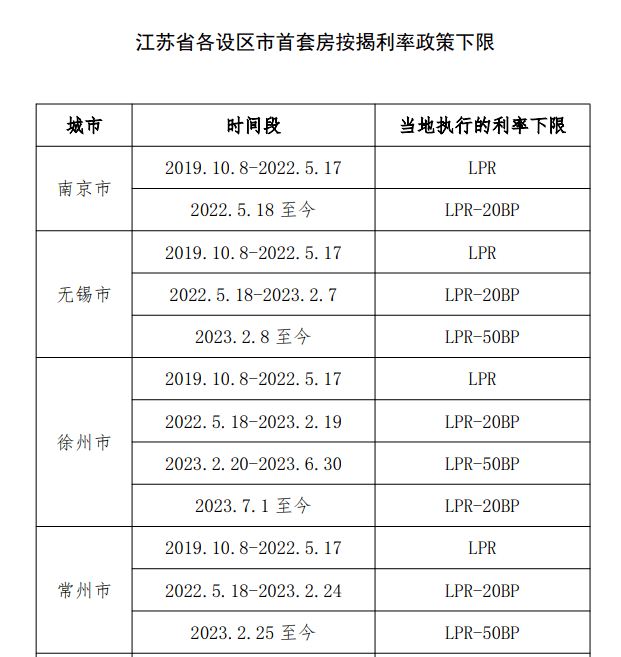

刚刚,中国人民银行江苏省分行发布了各市首套房贷利率政策下限!

南京2019年10月-2022年5月17日,当地执行的利率下限为LPR;2022年5月18日至今,为LPR-20BP!

就在今天,上海、北京、深圳等多个省市接连公布了套房贷利率下限历史调整情况。

上海:2021.7.24-至今上海执行的利率下限水平为LPR+35BP

北京:2019年10月至今北京地区首套商业性个人住房贷款利率下限为LPR+55个BP

深圳:2022.5.15至今执行首套房贷利率下限水平为LPR+30BP

吉林:2023年1月至今长春、吉林、四平首套房贷款执行利率下限水平为LPR-50BP

天津:2022年10月至今首套房贷款利率为不低于相应期限贷款市场报价利率减40个基点

江西:2022年5月至今,南昌执行利率下限水平为LPR-20BP

湖南:2022年5月至今,长沙执行的利率下限水平为LPR-20BP

此前据媒体统计,2019年以来,部分城市的下限如下。

央视新闻也发布了关于存量首套房贷调整的相关信息

1.什么时候可以申请?银行什么时候办理?

今年8月31日以前已经发放的首套房贷,或者已经签订了合同还没发放的首套房贷,从9月25日起,可以向银行提出申请调整你的房贷利率。

2.哪些住房贷款可以申请降低利率?

一个关键词:首套房房贷利率。

无论是你贷款的时候是首套房房贷,还是你贷款的时候按照当时的“认房又认贷”政策是二套房房贷,但是按照现在认房不认贷的新政策可以符合首套房房贷标准的房贷,都可以跟银行申请下降房贷利率。

(看房哥梳理了一下,大概有三种情况:一是发放时即按首套房政策执行的房贷。二是房屋购买时家庭没有其他住房,但因当地政府“认房又认贷”政策导致该套住房按照二套住房贷款利率办理贷款,现在地方政府执行“认房不认贷”政策的。三是房屋购买时不是家庭唯一住房,但后期通过交易等方式出售了其他住房,本住房成为家庭唯一住房且地方政府执行“认房不认贷”政策的。)

3.跟银行怎么协商降低你的存量房贷利率?

两种方式,一种是直接申请调整我的房贷利率水平,第二种,我申请一个新的房贷,来置换以前的那个比较高的利率的房贷。(看房哥认为,预计这两种方式调整后的利率水平不会有明显区别)

当然央行这次也鼓励银行采取批量调整方式,让银行可以统一调整,这样可以大幅提高效率,提升客户体验。

4.降低之后大概能降到什么水平?能节省多少房贷利息?

具体能下降多少由你和银行之间协商确定,但调整后的利率不能低于原贷款发放时所在城市的首套住房贷款利率政策下限。

平均来说,这次房贷利率的平均降幅可能在0.8个百分点左右。

我们算一笔账,按照100万元、25年期,原利率5.1%的贷款为例,假设降到4.3%,每年就能节省5000元的利息,这是不小的一笔支出了。

5.降低之后能有多少人受益?

按照目前的情况,现在我国整个住房贷款余额为39万亿,其中,符合条件的首套房住房贷款余额在25万亿左右,按照比例来算,这次大概有三分之二的住房贷款可以申请下降房贷利率。

最后,其实这次新政中,降首付比例的力度也是空前的大,首套房2成,二套房3成,这是什么概念?但是关注度却不高,这说明了什么?

给你个眼神自己体会。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。