‘以价换量’加速南京甲级办公楼市场去化,餐饮拉动零售需求温和复苏

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

南京,2024年01月15日——2023年,随着甲级办公楼租金的持续下调,升级搬迁主导租赁需求,整体市场持续消化存量,空置率微降。金融类、专业服务类、地产建筑类公司支撑整体办公楼租赁需求。优质零售物业市场方面,城北万象汇的开业有效丰富了南京多级商圈的发展格局,全市空置率有所下降。仲量联行南京、杭州分公司总经理兼南京、杭州、武汉商业地产部总监尤培荣表示:“回望全年,全国经济在波动中回稳,基本盘韧性依旧;2023年以来南京持续推进产业强市计划,产业的提质与赋能预计将激发新的租赁增长点,预计未来经济的稳步提升也将助力南京商办市场发展。”

优质办公楼

2023年南京甲级办公楼市场净吸纳量回升,升级搬迁主导租赁需求。全年整体办公楼净吸纳量约为7.4万平方米,其中甲级办公楼净吸纳量约为7.3万平方米。2023年南京办公楼市场在波动中下行,年末市场活跃度以及问询都有所增加,在年底成交量略有上升。

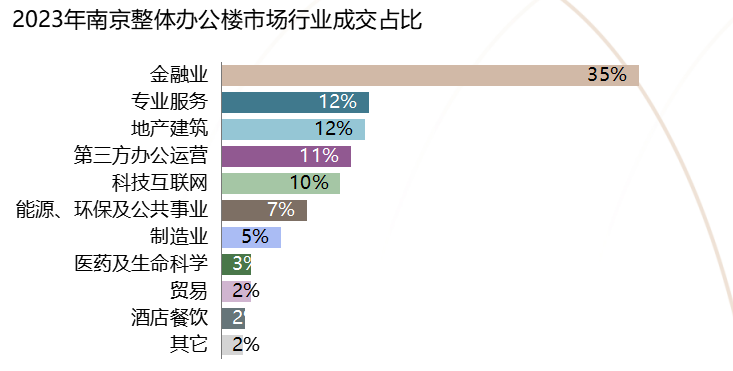

从全年的需求表现来看,金融业租赁成交量稳居所有行业成交首位,占比约35%,其中超过七成成交来自传统金融行业,第四季度中,金融类公司抓住租金窗口期升级搬迁,成交多集中于河西板块;专业服务业和地产建筑成交占比接近,均为12%,其中,消费服务及教育成交相较于2022年明显回升,占专业服务业总成交量约47%,与商务服务类成交基本持平;地产建筑中,全年国央企成交比重上升,占总成交近六成,而在第四季度,租赁成交量较上季度有明显增加,‘中建’系成交居多,多成交于河西板块,主要以升级搬迁为主。除此之外,第三方办公运营类成交较多,占比约11%,得益于租金下探的窗口期,许多第三方办公运营商尤其是本地品牌的联办借此机会进行扩租;由于行业政策调整等因素,科技互联网行业成交相较于去年有所下降,成交占比近10%。

从成交类型来看,升级类搬迁成为本年南京办公楼市场主要需求来源,占比约为35%。随着甲级办公楼各项租赁条件逐渐放宽(如降低租金、增加免租期等),性价比高、楼宇品质好等具有良好硬软件条件的甲级办公楼扩大了许多成本优先的租户的选择。整体市场的成交面积与去年相比持平,而甲级办公楼租赁成交面积则高于2022年7%,其中约42%左右的成交来自于升级搬迁;而扩租成交则主要来源于第三方办公运营,在所有扩租成交总面积中占约40%。中资企业贡献主要租赁需求,占总成交面积的88%。

2023年第四季度持续消化存量市场,整体市场空置率维持平稳。南京办公楼市场总体量约为515万平方米,其中甲级办公楼市场总体量维持不变,约为253万平方米。整体市场空置率微降至约25.0%。甲级办公楼平均空置率环比下降0.4%至32.1%,同比下降1.1%;乙级办公楼空置率环比上升0.1%至18.2%,同比上升2.8%。

年末南京办公楼市场租金继续下探。基于年末业绩指标的压力,众多业主采取‘以价换量’的策略来保证一定的出租率,因此南京甲级办公楼市场租金环比下降0.8%,净有效租金录得3.46元每平方米每天;乙级办公楼市场的净有效租金录得2.84元每平方米每天,环比下降1.6%。在整体需求并未明显复苏的情况下,留住现有租户成为甲乙办公楼业主的主要工作,业主不得不通过降价以保证楼宇的出租率。

优质办公楼市场展望:2024年南京办公楼市场将迎来多个优质办公楼入市,尤其是河西板块,新旧楼宇竞争将加剧。2024年全年南京预计将有6个优质项目入市,其中5个是甲级办公楼项目,将给市场带来约61万平方米的办公空间,1个是乙级办公楼项目,体量在4万平方米左右。在新增需求有限的背景下,大体量的集中供应将使市场状况面临更为严峻的去化压力,预计将进一步推高整体市场空置率。仲量联行南京商业地产部总监陈明哲表示,“2024年传统行业对于办公楼的租赁需求预计将趋于稳定,在租户的低预期下,南京办公楼市场租金仍将继续探底。”

优质零售物业

2023年餐饮、文旅推动南京零售市场弱复苏。1-11月,南京全市社会消费品零售总额同比增长5.1%,其中餐饮收入同比增长18%。2023年,南京开展了南京国际消费节·四季有约的活动,有效的促进了南京消费市场的复苏。排除新项目入市的影响,全年净吸纳量约在4.9万平方米,整体市场去化明显。

从业态分类来看,全年餐饮业在所有业态中新开店数量最多,占比约41%,成为2023年支撑零售市场复苏的主要推动力。细分品类中,正餐类占餐饮业新开总数量超过四成,其中超过38家为南京首店。快餐小吃类今年拓店速度依然稳健,其中中式快餐近年来也在不断的转型升级,品牌也趋于更多元化;咖啡饮品赛道逐渐往客单价较低的品牌发力,新开店数量在餐饮业态中占比约23%,霸王茶姬、马五旺饮料厂、奈雪的茶以及喜茶等品牌持续发力,今年共开店超过40家。

时尚类占所有业态新开店数量约26%,全年新开首店超30家,多选址核心商圈。其中,服饰鞋包类新开店在所有时尚类新开店数量占比近八成,如Mardi Mercredi江苏首店、Myall江苏首店等四季度选址在新街口商圈的德基广场开业,运动品类的Nike Rise 1200江苏首家城市体验店于IFCX开业,New balance GREY江苏首店入驻新百,以焕新消费体验释放品牌新势能。生活类业态方面,性价比消费在消费回归理性的当下更加收到消费者的喜爱,因此零食铺子、便利店消费愈加收到欢迎;此外,全年新能源汽车品牌新开展厅超过30家。

2023年第四季度南京零售市场录得一个新增零售项目开业。年末南京优质零售市场迎来城北万象汇开业,体量约21万平方米,市场存量增加至641万平方米。作为华润万象生活落地南京的‘第三子’,城北万象汇超过50%品牌为区域首进,进一步升级了南京多级商圈的格局。季末南京商业总体量约为641万平方米,整体空置率约为3.6%,环比下降约0.4%。购物中心平均空置率为3.5%,环比下降0.3%,同比下降0.4%。

南京零售物业市场租金微降。2023年,南京消费市场复苏初见成效,核心商圈优质零售物业租金有所上涨,但同时,小部分商圈零售项目去化压力增加,空置率持续上涨导致租金继续下探。排除年末新增供应项目租金影响,年末,全市优质零售物业市场净有效租金录得15.6元每平方米每天,环比下降0.2%。核心商圈零售市场净有效租金录得19.8元每平方米每天,环比下降0.2%;次级商圈零售市场净有效租金约为10.9元每平方米每天,环比下降0.3%。

优质零售物业市场展望:2024年南京优质零售物业市场预计将迎来9个项目交付。2024年南京优质零售物业市场新增供应将处于高位,预计98万平方米的新增体量将入市。新项目多点开花,其中5个位于核心商圈,4个项目位于次级商圈,将有效提升南京零售物业市场商业氛围度。仲量联行南京研究部高级分析师高悦表示,“2023年南京消费市场的租赁需求在‘首店经济’、‘假日经济’等一系列政策的推进下逐步回暖,尤其是核心商圈,预计在2024年更多刺激消费的政策落地实施后,南京零售市场消费需求将进一步回升。”

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。