省!南京二手房部分税费减半!

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

省钱了!即日起,未满2年的二手房交易,部分减税了!

过户未满2年的二手房,增值税附加税及贴花减半收取,已开始执行!300万总价、不满两年交易的住宅,能减税8500元!算是个小利好!

减少税费的同时,我们也注意到,不知不觉,南京楼市已在近期逐步放松:

首先,购房按揭利率率先下调,目前南京有银行购房按揭利率上浮8%。

其次,高端盘价格松动,纷纷创造新的价格,南京多个区域房价天花板有变动。

第三,南京积分落户门槛再降低,对想要落户南京的外地人来说也是个好消息。

狐妹决定要给大家讲一讲了!

这要从一条通知讲起

江苏发布特急通知!要求贯彻实施小微企业普惠性税收减免政策!

日前,江苏省财政厅、国家税务总局江苏省税务局发布《特急 关于贯彻实施小微企业普惠性税收减免政策的通知》根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》,经省委、省政府批准,就我省实施小微企业普惠性税收减免政策有关事项通知如下,要求一并贯彻执行。

一、对增值税小规模纳税人,按照税额的50%减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税和教育费附加、地方教育附加。

二、增值税小规模纳税人已按规定享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受本通知排名前列条规定的优惠政策。

三、本通知执行期限为2019年1月1日至2021年12月31日。财政部、税务总局另有规定的,从其要求执行。

什么是增值税小规模纳税人? 具体定义是什么?

《财政部 税务总局关于统一增值税小规模纳税人标准的通知》(财税〔2018〕33号)中规定了增值税小规模纳税人的标准:

一、增值税小规模纳税人标准为年应征增值税销售额500万元及以下。

二、按照《中华人民共和国增值税暂行条例实施细则》第二十八条规定已登记为增值税一般纳税人的单位和个人,在2018年12月31日前,可转登记为小规模纳税人,其未抵扣的进项税额作转出处理。

这一利好是国家降税减费政策的一部分,并非专门针对房地产,但并没有因房地产调控政策仍在实施而绕开房地产,侧面表明国家对房地产收紧打压的态度放松了。

1

南京二手房交易减税

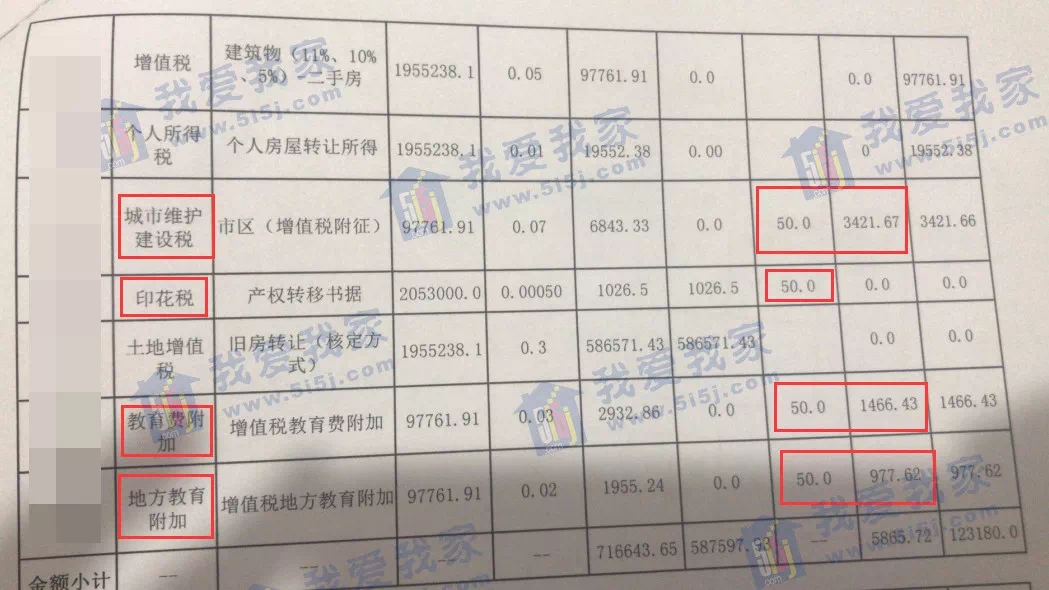

根据南京二手房较新税费缴纳单显示,二手房交易税费迎重大变化,住宅方面三大附加税减半征收,非住宅印花税和三大附加税都减半征收!

南京二手房交易中针对已满2年的房产免征增值税,不满2年的房产则需要缴纳增值税。

在计算增值税时,是按照总房款的5%计征,同时,还需缴纳三大附加税,包括城市维护建设税、教育费附加、地方教育附加税费,这三项附加税合计为总房款的0.6%。

即日起出售不满两年住宅时,城市维护建设税、教育费附加、地方教育附加税费(三项合计约为总房款/1.05*0.6%)减半征收。

南京较新二手住宅缴费单

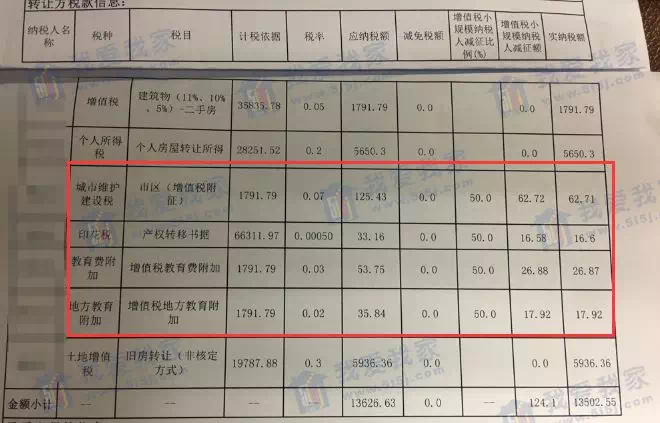

出售非住宅时,除以上三类税种外,印花税(总房款*0.05%,买卖双方均须缴纳)也减半征收。(具体减免金额以税务部门核算为准)

南京较新非住宅缴费单

以一套不满2年、总价300万住宅为例:

卖方原需缴纳增值税及附加和个税:3000000/1.05*6.6%=188571.42元;

现只需缴纳3000000/1.05*6.3%=179999.99元

共省下税费约8571元。

我们刚刚从南京房产交易中心三楼窗口处了解到,目前这一政策已经执行了,减税相关事项已在执行,只要具备条件就可以享受优惠措施了!

有业内人士指出,虽然政策在1月份就有,但由于恰逢春节,政策主要还是从现在才开始发挥效用!涉及到的二手房税费实际减免额度相对于房屋总价而言并不算很大,其它未变,但也算是个小利好。

2

二手房都要缴增值税附加税?

存量房交易涉及到增值税、个人所得税、契税、土地增值税、印花税、城建税、教育费附加、地方教育附加等六个税种和附加等。但非全部的二手房交易都涉及到增值税附加税的缴纳!

有些情况是不征增值税的,且不缴纳增值税就没有附加税:

● 纳税人转让2年(含2年)以上的普通住房免征增值税及其附加税费;

● 纳税人转让2年以下的普通住房需要缴纳增值税及其附加税费;

目前深圳、济南、中山、武汉等城市已经开始陆续执行,从具体操作层面来看,上述减征优惠由纳税人自行申报享受,不需额外提交资料。且自然人销售不动产的行为在本次小规模纳税人地方税种(城市维护建设税、印花税、教育费附加及地方教育费附加)减征税收优惠政策适用范围之内。

南京较新二手房交易税费一览:

进入2019年,房地产销售仍然压力山大,市场普遍预期2019年将是卖房子的难关,楼市调控放松也因此备受期待。

这次二手房增值税附加税减半的优惠,虽然节省的成本并不多,但却释放了一个“大信号”:史上最严房地产调控政策仍然朝着放松的方向前进,已经迈出了第三步。

部分内容来源于:我爱我家南京研究院

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。