龙湖和世茂,今年谁能跻身TOP10?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

原标题:龙湖和世茂,今年谁能跻身TOP10?

本文共3821字,阅读大约需要13分钟。

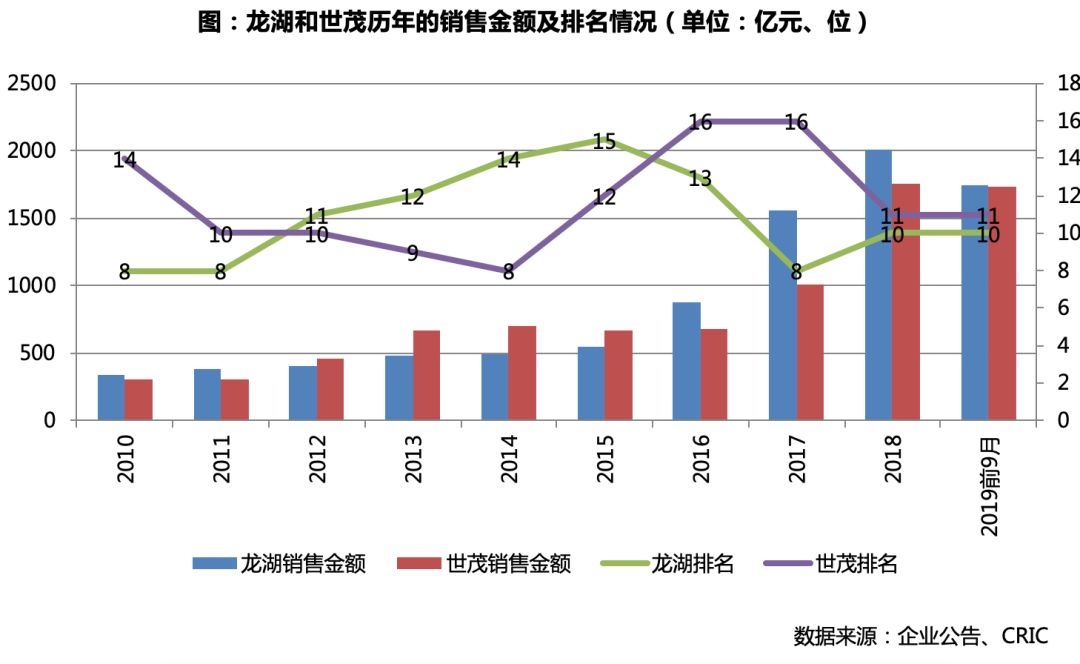

2019年前9月,龙湖与世茂的全口径累计销售金额相差仅为6.3亿元,分别排名第10名和第11名,龙湖与世茂的差距将会何时拉开?年内行业的TOP10之争到底花落谁家呢?

销售:世茂增速迅猛大有赶超之势

2019年前9月龙湖与世茂的销售金额分别为1746.2亿元和1739.9亿元,同比分别增长17.1%和44.0%,从规模角度来看龙湖还是暂时先进,但是世茂增长势头迅猛,大有赶超之势。

而从这两家公司的历年销售表现来看,也是互有胜负,实力相当,且都经历了一轮战略调整期,目前进入稳定发展阶段。

龙湖早在2010年就达到了行业第八,销售规模先进于世茂。但是2011年龙湖管理层团队经历了一波大换血,在管理团队重新磨合后,又开启了地域和产品结构布局调整,2014-2015年持续去库存,直至2016年开始新一轮的规模扩张。

而这段期间,世茂于2011年开启了一轮规模冲刺,招揽了蔡雪梅等一批自于龙湖的管理层,逐步在规模上超越龙湖,到2014年实现销售金额702.2亿元,排名行业第8位。

然而,由于扩张过快,负债过高和库存问题开始出现,2015年起世茂开启注重利润、回款和质量,规模退居其次的变革,同时提出回归一二线的战略,这一调整直到2017年才开始结束,行业地位也持续下滑至第16位。

也正是由于世茂战略的改变,使得其错失了2016-2017年中的一波市场行情,而龙湖调整完毕后,抓住了这一波市场热潮,企业的销售规模再次超越世茂,到2017年再度回到行业第8位。

进入2018年,世茂开始新一轮加速扩张,全年销售额同比大幅增长74.8%,大大超过龙湖的28.5%,年末与龙湖分别位列行业第11和10。

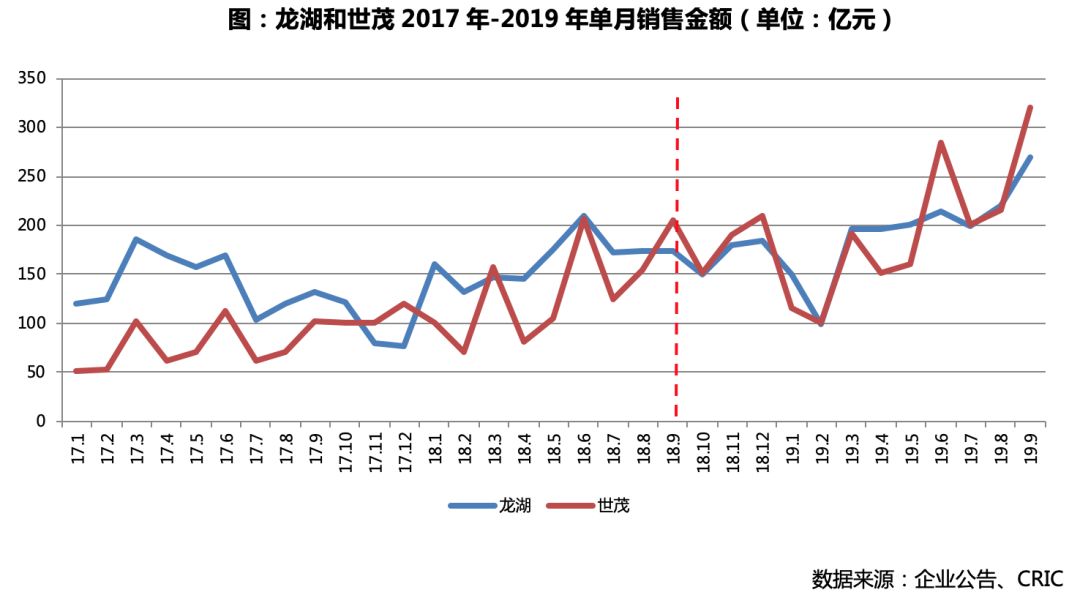

进入2019年两者之间的规模差距还在持续减少,从单月表现来看,2018年9月开始,世茂的单月销售开始明显赶超龙湖。

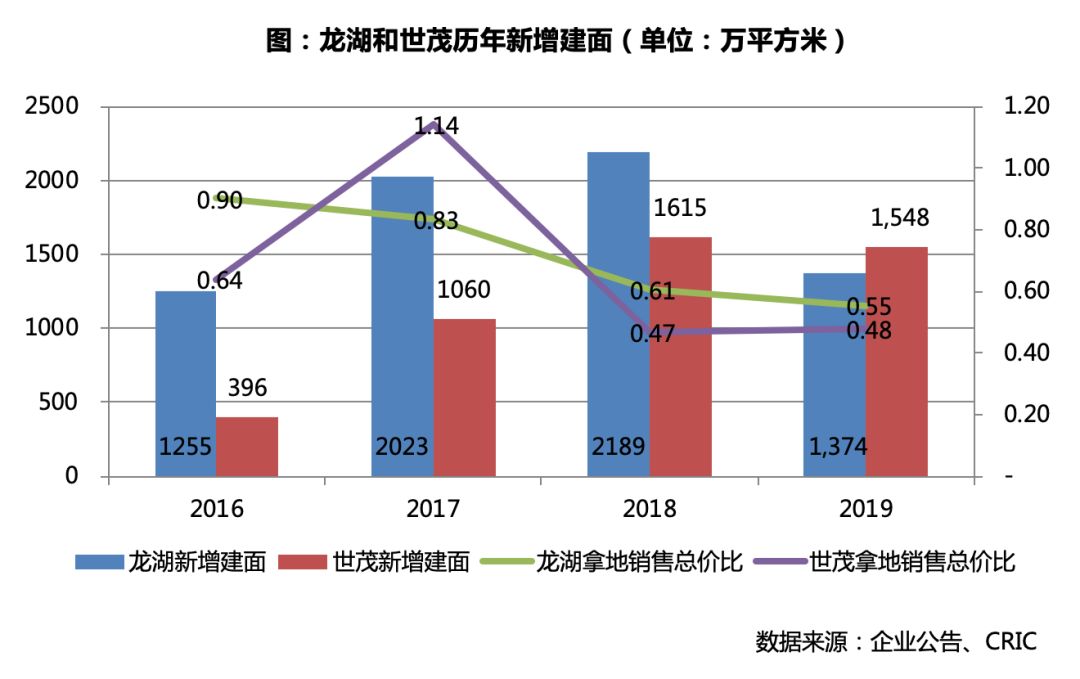

投资:世茂重点关注长三角沿海地区,龙湖押宝中西部及环渤海

从土地储备量来看,截至2019年上半年,龙湖与世茂的总土储量相当,货值均接近1万亿元,可供企业4到5年的发展。

具体来看,龙湖总土储6636万平方米,较期初增长7%,总货值9800亿元;而世茂总土地储备达6407万平米,较期初增长16%,总土储货值超过10500亿。而龙湖的建面权益高于世茂,有利于未来项目的盈利以及把控。

此外,龙湖与世茂土储的分布侧重点不同,龙湖土储主要分布于中西部区域,建面占比39%较大,其次是环渤海占比32%,而世茂中西部的土储建面占比仅约有16%左右,世茂更注重长三角以及粤港澳大湾区的货值储备,长三角、粤港澳大湾区以及福建地区分别为2850亿元、2600亿元和2200亿元。

而从近四年的新增土储来看,龙湖与世茂近几年拿地均保持着比较积极的拿地态度。

龙湖2017年及2018年拿地建面均在2000万平方米以上,与此同时,龙湖拿地策略也做了调整,新增建面权益占比由2017年的56.8%逐步提升到2019年上半年的72.6%以应对行业接下来的变化。

而世茂在经过前期的战略调整好以后,2017年起,世茂开始加大土地投资力度,到2019年面对行业重新洗牌的情况下,世茂利用其本身优秀的财务能力,通过收并购整合的方式,通过低价收购的方式拿下了1548万平方米的土地。

而由于世茂对于规模态度的转变,其新增建面权益则由2016年81.2%逐步下降到2019年上半年的60.1%。

从新增土储的城市分布来看,一方面龙湖和世茂都在加大逐年三四线城市的拿地占比,但相对而言,世茂于三四线城市的投资力度整体大于龙湖。2019年前9月,世茂于三四线城市拿地总价占比高达45.1%,而龙湖仅为16.1%。

未来,随着而随着目前棚改热度的衰退以及部分三四线城市需求的透支,三四线市场是否可以持续有待观察,世茂从2018年开始加大布局三四线显得略晚,未来是否会再次面临之前的库存问题也是未知数。

从新增土储区域来看,龙湖各区域平衡发展,其中2018年以来以长三角地区新增土储最多,2019年前9月份龙湖长三角区域占比达33.3%较大。

此外,2019年龙湖更关注珠三角区域特别是粤港澳大湾区城市的土地获取,新增土储总价占比22.8%,较于2018年全年的占比提升17.1个百分点,2019年龙湖更是新进入了中山、惠州。至此,龙湖已经入粤港澳大湾区内的除澳门外的8个城市。

而世茂则关注长三角区域和珠三角区域的土储,这两区占比均达到70%以上。

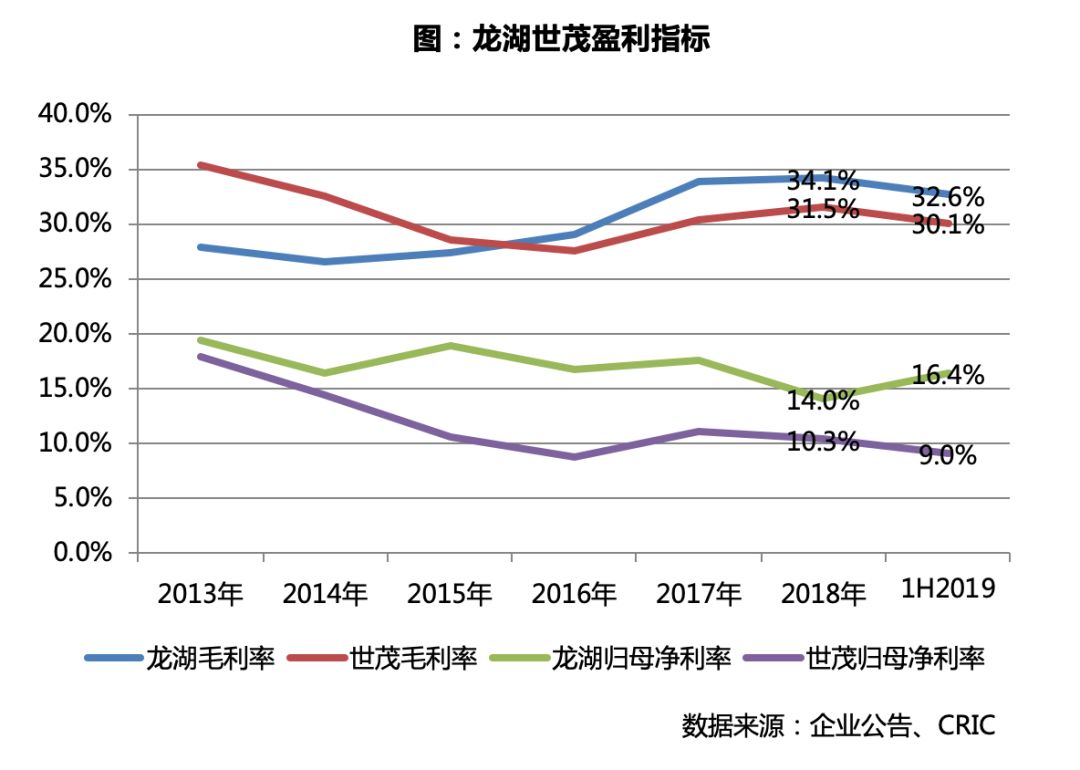

盈利:龙湖盈利水平表现更为优异

从营业收入来看,两司随着销售规模的逐年上涨,也带领着营业收入的逐步提高。

具体来看,由于世茂2015年的改革调整,自2017年起,龙湖的营业收入规模开始反超世茂,2018年龙湖的营业收入更是同比增长了60.7%到1158亿元,营业收入较世茂高35.4%。

从盈利性指标来看,一方面,龙湖与世茂毛利率近三年均达到30%以上,属于行业较高水平。但整体来看,2016年后龙湖的毛利率高于世茂。

另一方面,龙湖的归母净利率年均达到15%以上,属于行业极优秀水平,而世茂约为10%左右,也在行业平均水平之上。

龙湖盈利水平的优秀表现,一方面表现在拿地均价相对较低,另一方面,则在于营销及管理上,做好成本把控,同时凭借优异的财务融资能力,其财务成本极低,有利于降低成本,提升盈利率。

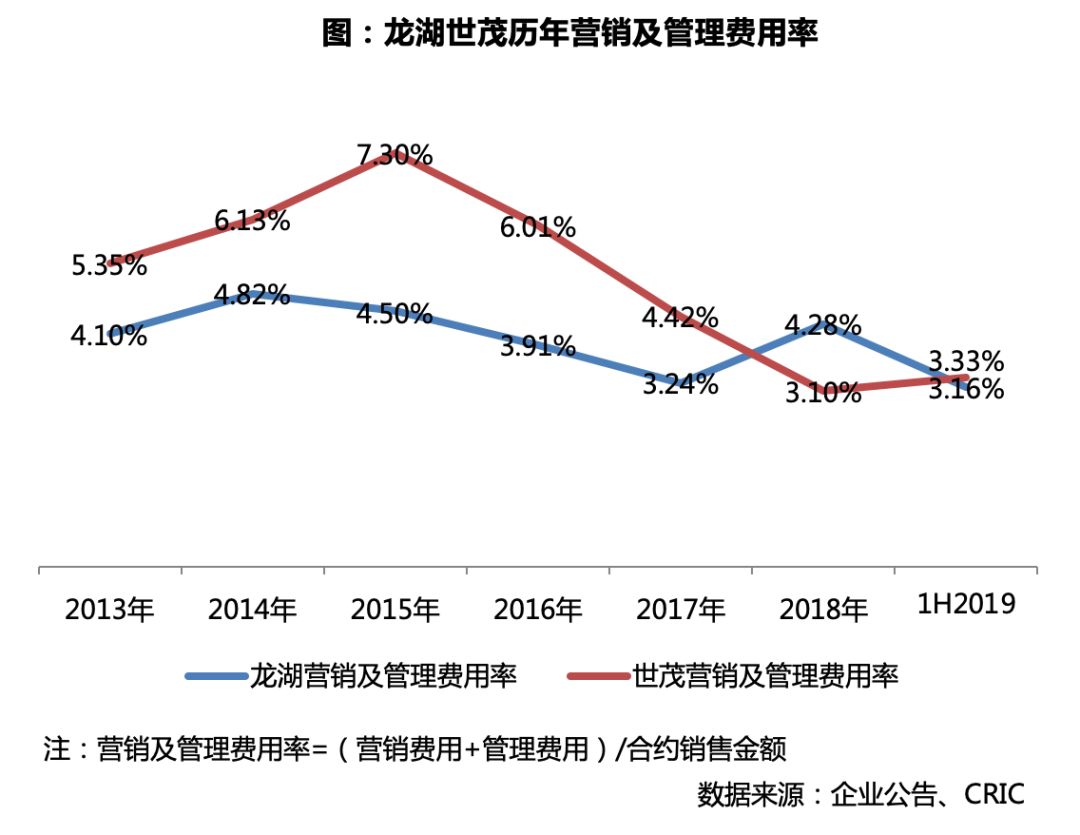

从历年的营销及管理费用率来看,龙湖营销管理费用率不超过5%,在2017年为较低水平为3.24%,世茂的营销及管理费用率则呈现逐年下降的趋势,由2015年的7.30%逐年降低到2018年的3.10%,而2019年上半年为3.33%,同比微涨0.03个百分点。

偿债:均属于行业优秀水平

从偿债基本面来看,龙湖与世茂均属于行业的优秀水平。

其中,充足的在手现金为其拿地以及公司经营提供良好的基础,从2013年开始世茂在手现金一直微高于龙湖,到2019年上半年末,龙湖在手现金581亿元,首次超过世茂,主要在于世茂2019年上半年进行了多个项目的收购,土储扩张相对较大。

此外,其净负债率两司均能够控制优质,能够控制在60%以下,这在民营企业中分外难得。近两年龙湖的净负债率控制得更为得当,小于世茂,但两司的净负债率水平均在50%-60%之间,相差不大。

此外,两司债务结构健康合理,现金能完全覆盖短债,融资成本低,融资能力优秀。

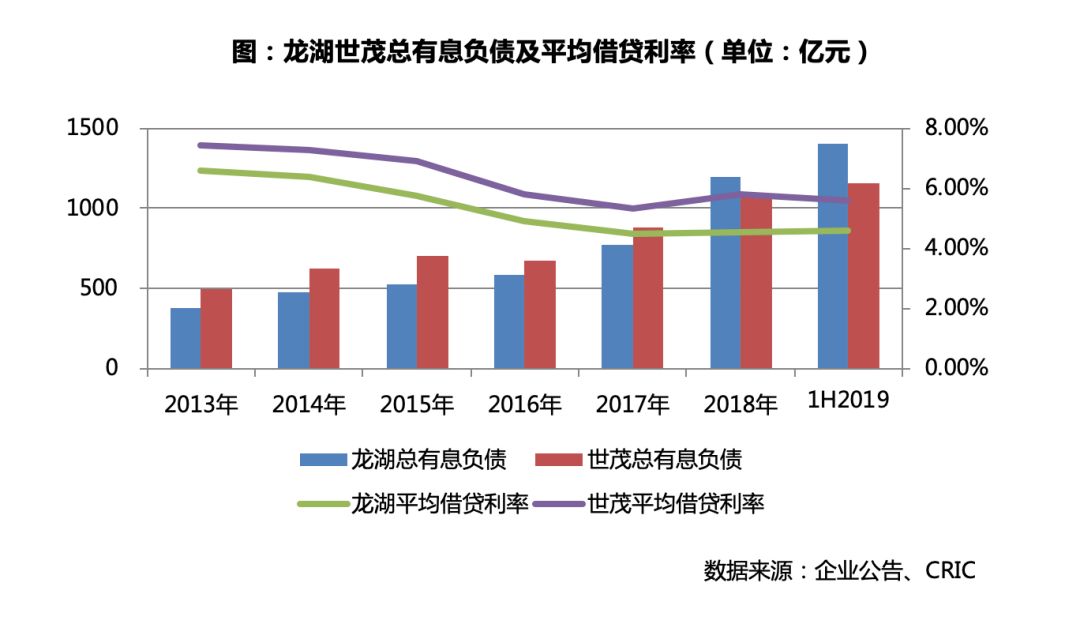

龙湖总有息负债于2018年末首次超过世茂,且于2019年上半年持续提升。此外,2019年上半年末世茂现金短债比为1.63,长短债比为2.46,结构合理。

而龙湖现金短债比4.22,长短债比9.18,债务结构由于世茂、龙湖短期到期债务较少,有利于企业更好的调配债务偿还比例及周期。

这主要在于龙湖相对优秀的融资能力,龙湖平均借贷利率呈现下降的趋势,且相对低于世茂,到2019年上半年龙湖平均融资成本达到4.56%,低于世茂1.04个百分点,属于行业极为优秀的水平。

此外龙湖是目前少有一个不使用前融融资方式的民营房企,融资方式使用的克制以及优秀的能力,使得龙湖能对债务配比游刃有余,也是龙湖穿越周期的法宝。

多元化:多元化均风声水起,未来将是重要的收入来源

在多元化方面,龙湖与世茂均有布局,主要涉及商业、物业管理、酒店、长租公寓以及文旅地产,并且成为企业的提高收益率的重要保障。

龙湖多元化业务目前均为其四大主航道业务上之三,分别是商业、长租公寓、物业管理。

2019年上半年龙湖投资业务不含税租金收入为25.8亿元,较上年增长39.2%。商场、冠寓、其他租金收入的占比分别为81.8%、16.7%和1.5%。

物业管理实现收入18亿元,同比增长48%,预计未来每年的收入有30-40%的增长。

其从2010年开始变涉足商业,目前拥有三条商业产品线,“天街”、“家芸悦”、星芸悦”,主要布局”天街“系列,截至2019年上半年,龙湖已开业商场29个共计296万平方米,整体出租率为98.0%,累计到2020年有675万平方米,开业商场达70个。

而早期龙湖已经拿下了85个项目,这些项目将会在未来几年释放,将加大龙湖商场的营业收入。

此外,于2017年将长租公寓并入企业的主航道业务,龙湖冠寓已陆续在北京、上海、杭州、南京、重庆、成都等一线城市及先进二线城市开业运营,2019年中6万间以上开业,4.26亿元收入,同比增长207%,规模已经达到行业前三。

2019年上半年龙湖投资业务不含税租金收入为25.8亿元,较上年增长39.2%。商场、冠寓、其他租金收入的占比分别为81.8%、16.7%和1.5%。

此外,物业管理方面,管理面积1.2亿平方米,已经入73个城市。

而世茂的多元化主要涉及酒店、商业、物业及文旅地产,2019年上半年世茂多元化业务同比增长75.3%至33.2亿元,其中酒店经营收入9.96亿元,商业运营收入7.22亿元,物业收入16.1亿元,分别同比增长13%、46%、207%。

在酒店运营方面,至2019年上半年世茂拥有开业酒店22家,拥有客房近7000间。

此外,酒店轻资产管理品牌世茂喜达2019年新增签约17家世茂自主品牌酒店项目,目前世茂喜达旗下酒店有78家,其中72个国内项目涵盖41个城市。随着酒店的发展以及扩张,计划在未来三年对酒店进行分拆上市。

物业管理方面,世茂也是计划2021年分拆上市,目前物业管理面积已经超过了1亿平米,管理层表示希望2021年可以超过3亿平方米。

此外,世茂涉足文旅地产,世茂2014年组建进军中国主题乐园开发和旅游产业的核心团队,目前已开业4个项目,与美国梦工厂合作的南京世茂梦工厂主题乐园2022年年底落成运营。打造自己的IP和与知名IP合作建设方面双管齐下。

报告期内,世茂在项目上落子排名前列个世茂自主的联合办公品牌「茂空间」,部分打破传统办公空间,以「有限空间」实现「无限创想」,为中小企业客户提供轻奢体验、灵活高效的一站式办公服务。

总体来看,龙湖和世茂在财务方面均为比较稳健的企业,销售规模和总土储相当,目前两家企业的销售差距越来越小,从近几个月的销售走势以及增速来看,世茂大有赶超之势。

但是,在世茂紧追不舍的压力之下,龙湖也在明显提速,四季度两家竞争将会更加激烈,也许要拼到最后一刻才能揭晓谁是十强。返回搜狐,查看更多

责任编辑:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。